Ilmainen budjettipohja – yksityisen budjetin malli

Collectia on vuosien varrella auttanut satoja tuhansia suomalaisia heidän velkatilanteissaan, maksamattomissa laskuissaan ja myönnetyissä lainoissa. Nykyään Collectiassa työskentelee noin 300 henkilöä, jotka kaikki tekevät kovasti töitä varmistaakseen, että sinulla on positiivinen kokemus perintäpalveluista – ja että pääset velkatilanteestasi mahdollisimman nopeasti.

Vastuullisena perintäyhtiönä koemme erityisen vastuun antaa neuvoja, ohjeita ja tukea suomalaisille perheille ja yksilöille heidän taloudellisissa tilanteissaan. Uskomme, että parhaat tulokset saavutetaan dialogin, keskinäisen kunnioituksen ja ymmärryksen kautta – kaikkien osapuolten kesken.

Tee budjetti

Valitettavasti näemme kasvavaa trendiä, jossa velalliset menettävät usein hallinnan taloudestaan – ja siten myös velkatilanteestaan.

Jos olet tilanteessa, jossa haluat korjata taloudellisen tilanteesi, paras neuvo on saada yleiskuva taloudestasi – ja tässä yksinkertainen budjettiluettelo on hyvä paikka aloittaa.

Budjettiluettelo antaa yleiskuvan tuloistasi ja menoistasi, jotta näet, mihin rahasi menevät.

Kun olet saanut yleiskuvan taloudellisesta tilanteestasi budjettiluettelon avulla, voit budjetoida kuukausittain ja tietää tarkalleen, mitä sinulla on tuloja, menoja ja mahdollisesti käytettävissä oleva summa, kun kaikki kiinteät kulut on maksettu.

Perintä on prosessi sinulle, joka kokee, että yksi tai useampi vaatimus (yleensä lasku) ei ole maksettu ajallaan – ja nyt haluat periä tämän avoimen summan. Periaatteessa valtuutetut perintäyhtiöt, kaikki asianajajat ja sinä itse voivat suorittaa perinnän – kunhan noudatat voimassa olevaa lainsäädäntöä korko- ja perintälaissa.

Perintäprosessissa sinulla, perintäyhtiölläsi tai asianajajallasi on mahdollisuus mm. soittaa velalliselle, sopia maksusuunnitelmasta, lisätä korkoja, lisätä muistutusmaksuja, korvausmaksuja ja joissakin tapauksissa suorittaa oikeudellista perintää käräjäoikeuden kautta – kaikki tavoitteena saada velallinen (velkoja) maksamaan vaatimuksesi.

Mikä tulisi sisällyttää hyvään budjettiin?

Budjetti voidaan laatia monin eri tavoin – ja monilla eri laskelmilla. Suosittelemme, että teet budjettisi digitaalisesti, esimerkiksi Excelin avulla, jolloin voit helposti säätää ja päivittää tulojasi ja menoja säännöllisesti.

Budjetin tärkein tehtävä on antaa sinulle yleiskuva taloudestasi – ja toimia taloudellisena ohjausvälineenäsi arjessa.

Suosittelemme aloittamaan kaikkien olemassa olevien tai tulevien menojen läpikäymisen.

Jos et tiedä tarkalleen, kuinka paljon käytät esimerkiksi liikenteeseen, ruokaan tai muihin kuluihin, jotka voivat vaihdella kuukaudesta toiseen, lähtökohtana voi olla viimeisten 12 kuukauden kulujen keskiarvon ottaminen (Esimerkki: Kokonaisliikennekulut 12 kuukauden aikana / 12 = kuukausittainen keskiarvo) – edellyttäen, että nämä 12 kuukautta edustavat kuluja eikä odottamattomia kuluja ole ollut.

Kun olet tehnyt yleiskuvan menoistasi, olet valmis aloittamaan budjetin tekemisen.

Kulut voivat todennäköisesti vaihdella paljon kuukaudesta toiseen – jotkin kuukaudet sisältävät menoja, kuten vakuutus, ajoneuvomaksu jne. – jotka eivät ole läsnä muina kuukausina. Siksi suosittelemme aina, että budjetti näyttää kaikki 12 kuukautta.

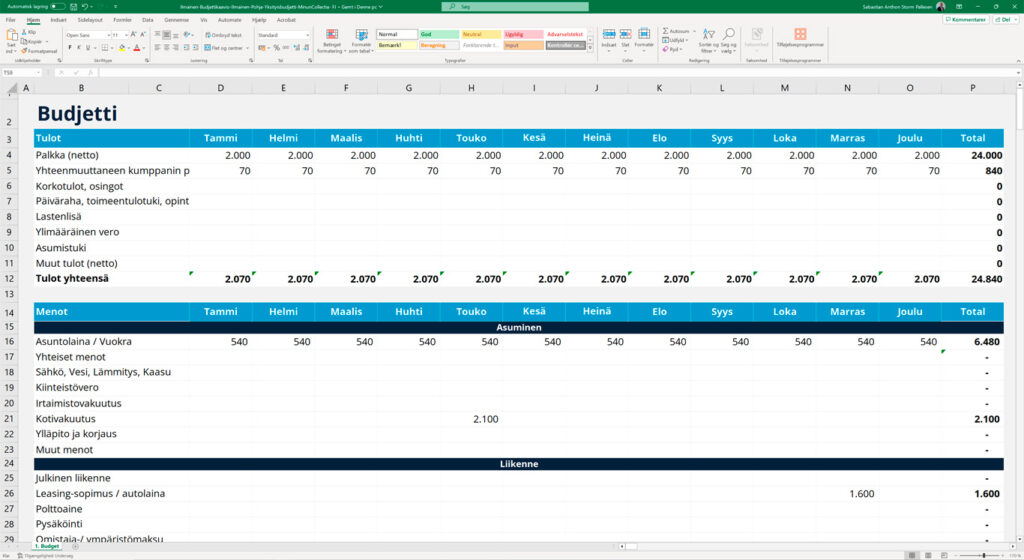

Budjettisuunnitelman esimerkki

Internetissä ja eri kirjoissa aiheesta on monia hyviä budjettiesimerkkejä. Suosittelemme kuitenkin, että laadit yksinkertaisen budjetin, joka sisältää nettopalkkasi miinus kaikki kulut. Tämä tulisi tehdä kuukausittain.

Olemme laatineet budjettiesimerkin Excelissä. Lataa se ilmaiseksi täältä →

Esimerkissä olemme laatineet budjetin yhteiselle tilille, jonne kaksi kuvitteellista henkilöä, Anne ja Anders, tallettavat joka kuukausi 1000 euroa, yhteensä 2000 euroa kuukaudessa. Tältä tililtä vähennetään kaikki Annen ja Andersin yhteiset menot.

Jos Anne ja Anders ovat niin onnekkaita, että he saavat ylimääräisiä tuloja kuukauden aikana, näitä voidaan helposti muuttaa kyseisen kuukauden kentissä.

Seuraa pitkä lista kaikista Annen ja Andersin kiinteistä kuluista, kuten autolaina, bensiini, TV-paketti jne. – jotka heillä on joka kuukausi, joka neljännesvuosi, puolivuosittain tai ehkä vuosittain. Jos sinulla on lisää kuluja, voit lisätä rivin.

Kulujen alapuolella on yhteenveto, joka antaa yleiskuvan kaikista Annen ja Andersin kiinteistä kuluista joka kuukausi.

Tässä budjetissa olemme päättäneet erottaa muuttuvat kulut kiinteistä kuluista. Muuttuvat kulut ovat kuluja, joita et ole budjetoinut ja joita ei tarvitse maksaa joka kuukausi tai joka neljännesvuosi. Muuttuvia kuluja voivat olla esimerkiksi vaatteet, vapaa-aika, loma tai uusi pesukone, jos vanha kone hajoaa. Muista budjetoida ennalta arvaamattomat kulut – vaikka tarkka summa olisikin vaikea arvioida.

Sitten kaikki kulut (kiinteät ja muuttuvat) lasketaan yhteen ”Yhteensä kulut” -kohdassa.

Budjetin lopussa vertaamme tuloja (maksettu palkkasi ja tässä tapauksessa summa, jonka Anne ja Anders ovat päättäneet siirtää budjettitililleen) yhteisiin kuluihin (kiinteät ja muuttuvat kulut).

Tässä esimerkissä voit nähdä, että Anne ja Anders ovat ylijäämäisiä joitakin kuukausia ja alijäämäisiä toisina kuukausina – mutta vuoden kokonaisuutena heillä on ylijäämä.

Nyt olet laatinut katsauksen talouteesi ja siten työkalun tulojen ja menojen hallintaan kuukausittain – joten näet, minä kuukausina budjetissa on tilaa ja minä kuukausina budjetti on tiukempi.

Onko sinulla maksamatonta velkaa?

Kun olet laatinut katsauksen talouteesi ja kulutukseesi, saatat törmätä maksamattomiin laskuihin ja vanhaan velkaan – ehkä perintätoimistojen kirjeineen.

Taloudellisen tilanteesi käsitteleminen voi olla vaikeaa, erityisesti jos se ei ole toivomasi kaltainen. Myöhästymismaksut ovat noin 10% vuodessa maksamattomista laskuista ja vanhoista veloista – joten jos et tee mitään velallesi, se kasvaa päivä päivältä.

Siksi suosittelemme ottamaan yhteyttä velkojiisi tai perintätoimistoihin ja aloittamaan keskustelun velkasi maksamisesta. Perintätoimistot ovat usein valmiita harkitsemaan maksusuunnitelmaa, jos se on mahdollista.

Budjettisi perusteella voit esittää taloutesi heille – tällä tavoin voit tehdä taloudellisen tilanteesi näkyväksi ja yhdessä perintätoimistojen kanssa suunnitella velkasi maksamisen – ja välttää sen kasvamisen edelleen.